¿Qué es un riesgo extraordinario a efectos del seguro?

El Consorcio de Compensación de Seguros (CCS) los define, y cataloga, como los daños en los bienes y en las personas, incluidas las pérdidas pecuniarias, que hayan tenido lugar con ocasión de la concurrencia de fenómenos de la naturaleza de carácter extraordinario, tales como:

– Inundación, incluidos los daños ocasionados por embates de mar.

– Tempestad ciclónica atípica (TCA), incluyendo los vientos extraordinarios y los tornados.

– Terremoto y maremoto.

– Erupción volcánica.

– Caída de cuerpos siderales y aerolitos.

Igualmente, quedan incluidos los daños causados por terrorismo, motín o tumulto popular, rebelión y sedición y los hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempos de paz.

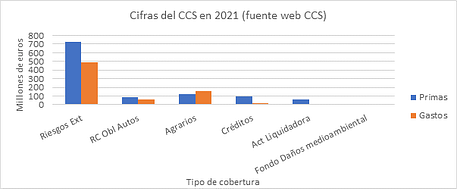

Los riesgos extraordinarios son los que más suma económica suponen para el Consorcio, por lo que tienen que recaudar mayor importe desde las tasas y recargos de las primas de las aseguradoras.

En definitiva, tenemos hechos de la naturaleza y otros acontecimientos sociopolíticos como riesgos extraordinarios.

Además de la anterior actividad, denominada general en las fuentes del CCS, se suma la intervención por riesgos agrarios y aseguradora de crédito, junto con una mínima actividad de fondo para daños medioambientales y la liquidación de compañías de seguros.

Obviamente el pedrisco es un fenómeno natural, climático, pero desde 1987 quedó fuera de la consideración de lo que ahora resulta ser una tempestad (TCA), que suma características de viento y lluvia, pero no la dañina piedra helada.

Hay eso sí un dato objetivo (requisito) sobre la tempestad ciclónica atípica: vientos con rachas superiores a los 120 Km/h o la concurrencia de vientos superiores a 96 Km/h y precipitación superior a 40 mm/h.

Inundaciones, el fenómeno más dañino

Bien es cierto que la inundación debe ser pluvial, fluvial o costera. No está cubierto el anegamiento de agua por la lluvia caída directamente sobre el riesgo asegurado o la recogida por su cubierta o azotea, su red de desagüe o sus patios. Tampoco las aguas procedentes de presas, canales, alcantarillas, colectores y otros cauces subterráneos construidos por el hombre, salvo que la rotura o avería de los mismos se haya producido por evento extraordinario amparado por el CCS.

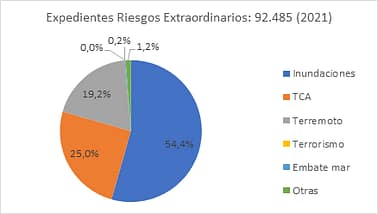

Este fenómeno de la inundación es el más numeroso en reclamaciones y también en coste. Un ejemplo, de los 30 siniestros más costosos de 2021, 25 correspondieron con el anegamiento por el agua; el resto, recordemos la erupción volcánica de La Palma, una TCA, dos terremotos y un tumulto.

El pedrisco, mucho más que una granizada

Sorprende que el pedrisco no sea considerado un riesgo extraordinario como fenómeno de la naturaleza que es, cuando es capaz de ocasionar las consecuencias que estamos viendo en estos días y que son más o menos típicas en los meses de verano. Lo fue en su momento (hasta 1987 el pedrisco lo cubría el Consorcio como riesgo extraordinario, recordemos), pero no ha quedado incluido en las actuales circunstancias de viento y lluvia para la tempestad ciclónica atípica.

Suelo comentar como chascarrillo en algunas formaciones que se podría considerar como un aerolito, pero obviamente nada que ver tiene con la familia de los meteoritos y sus fragmentos, aunque causen los daños de consideración.

Por lo tanto, estamos ante un fenómeno de la naturaleza, no extraordinario, no porque no pueda serlo a efectos de intensidad, sino porque no está así definido en la cobertura del Consorcio.

¿Podría incluirse por el Consorcio?… desde el prisma del vehículo

Para el supuesto de los vehículos, el granizo “piedra” es un fenómeno que causa muchos daños (también en tejados o techados de bienes inmuebles) y desde mi punto de vista sería una oportunidad para volver a incluirlo (ya lo estuvo), contando las siguientes razones en su favor:

- Ocurre en fechas muy puntuales y localizaciones concretas, pero imprevisibles en localización e intensidad; parecido a las inundaciones.

- La gran mayoría de vehículos podrían beneficiarse de esta cobertura dado que los riesgos extraordinarios se pueden obtener a través de un recargo en el seguro obligatorio.

Una de las funciones esenciales del seguro es subsidiar entre un colectivo; los orígenes desde siglos antes de Cristo de esta institución de finalidad económica – el seguro -, no es muy distinta del ahorro, en este caso, colectivo.

Pero hay razones a la contra:

- Se trata de siniestros (en su mayoría) que no suelen generar daños que inmovilicen el vehículo y están cubiertos en los contratos a todo riesgo (un 30% aproximado del parque). El seguro a terceros suele fundamentarse en un menor interés del propietario por los daños estéticos. Y los daños en las lunas están cubiertos en la gran mayoría mediante las modalidades del seguro a terceros con lunas; se contratan en el 90% de los turismos y 88% de las furgonetas.

- La dificultad para medir la intensidad del pedrisco; así como el viento y la lluvia se miden fácilmente, no ocurre lo mismo con este fenómeno asociado a una granizada. Recordemos que la TCA necesita de superar unos parámetros de viento y lluvia para que sea considerada fenómeno natural extraordinario.

La clave para los vehículos, tener seguro a todo riesgo.

Recordemos que el Consorcio da cobertura siempre que exista un seguro que pague la correspondiente tasa/recargo, fundamentalmente en automóviles; también en multi riesgos (hogar, oficinas, comercios, comunidades…), obras civiles y accidentes.

Los seguros que cuentan con cobertura de daños, suelen cubrir el pedrisco dado que excluyen aquellos daños que entran en la categoría de riesgos extraordinarios, y como el pedrisco no lo es…”blanco y en botella”. Eso sí, atentos a la letra de los condicionados de las pólizas porque podrían excluir el hecho concreto.

Y otra opción sería una cobertura específica para el “pedrisco” que ofrecieran las aseguradoras al modo de la garantía de lunas o pérdida total. Es el mercado el que manda; ahora los clientes/asegurados no lo requieren, aunque Solo te acuerdas de Santa Bárbara cuando truena, nunca mejor traído el refranero popular.

En definitiva, si tienes tu vehículo lleno de impactos del tamaño de una moneda, llama a tu aseguradora si tienes el seguro a todo riesgo; la luna puede estar también cubierta si no tienes los daños pero sí la cobertura de cristales.

Y una última opción, si se produjera una declaración de zona catastrófica, muy difícil (ya lo vimos con Filomena), se destinaría un presupuesto específico por parte del gobierno para cubrir daños. Es lo que puede pasar con la zona de La Bisbal d’Empordá (Girona) tras la piedra caía el pasado 30 de agosto, en el que trágicamente falleció un bebé de 20 meses, además más personas heridas y cuantiosos daños materiales.

De lo contrario, prepara entre 1.200 y 2.000 euros para reparar los daños, aunque como indicaba más arriba, la chapa y pintura suele ser más bien cosmética y quizá para muchos vehículos no tenga entidad coste/beneficio la reparación. Y paciencia, que estarán los talleres saturados.

Buen fin de semana, cuidado en las carreteras y cualquier duda o interés sobre este tema concreto me podéis preguntar por redes sociales (LinkedIn o Twitter), que me lo estoy estudiando 😉